医業独自の法制度に対応する医業コンサルタントが資産税専門税理士と共に承継策をサポートします

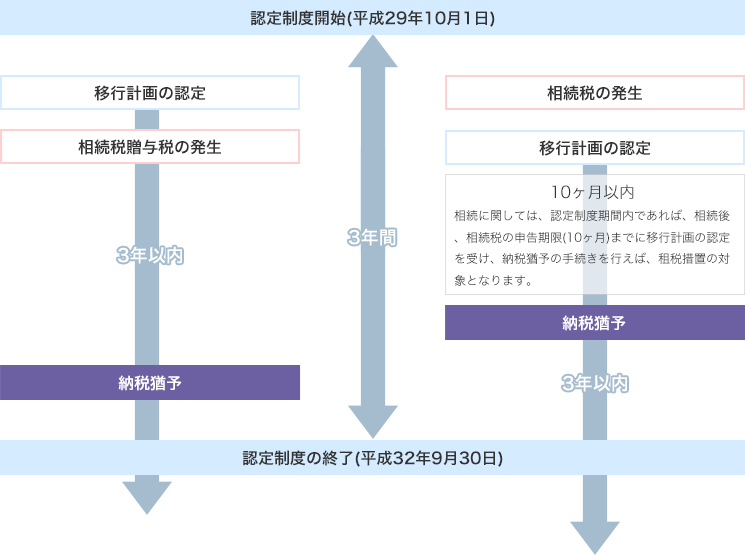

持分なし医療法人への移行に際して、移行計画を作成して厚生労働省の認定を受けた法人(以下認定医療法人)については、その認定医療法人に係る出資持分や出資持分放棄に係る相続税・贈与税を猶予・免除してもらえる制度が平成26年度税制改正により創設されています。

この制度の適用を受ける一番のネックは、「認定医療法人に対するみなし贈与課税のリスク」です。

つまり、「相続税法第66条第4項の規定に該当する要件」を全て満たさない場合に課される、みなし贈与税の問題がありました。

この問題への対応の改正と、移行計画認定自体の見直しもされ、厚生労働省による移行計画の認定を受けた場合には、贈与税が課かされない旨の改正が行われました。

ただし、その一方で移行計画の認定制度自体の改正もされており、具体的には、“運営に関する要件”が追加され、この要件を移行後6年間満たし統け、かつ、毎年運営状況を報告義務が付加されております。

移行後6年間は、毎年の運営状況を報告

移行計画が社員総会において議決されたものであること

出資者等の十分な理解と検討のもとに移行計画が作成され、持分の放棄の見込みが確実と判断されること等、移行計画の有効性及び適切性に疑義がないこと

移行計画に記載された移行期限が3年を超えないものであること

運営に関する要件(役員報酬等が不当に高額にならないような支給基準を定めていること、法人関係者に対して特別の利益を与えないこと等)を満たすこと

法人関係者に対し、特別の利益を与えないこと

役員に対する報酬等が不当に高額にならないような支給基準を定めていること

株式会社等に対し、特別の利益を与えないこと

遊休財産額は事業にかかる費用の額を超えないこと

法令に違反する事実、帳簿書類の隠ぺい等の事実その他公益に反する事実がないこと

社会保険診療等(介護、助産、予防接種含む)にかかる収入金額が全収入金額の80%を超えること

自費患者に対し請求する金額が、社会保険診療報酬と同一の基準によること

医療収入が医業費用の150%以内であること

*※運営に関する要件は、持分なし医療法人へ移行後6年間満たしていなければなりません。

税理士法人共同会計社小杉事務所

044-712-3534

電話受付時間/平日9:00~17:30まで

〒211-0063

神奈川県川崎市中原区小杉町3-1501-7

セントア武蔵小杉B棟3F

TEL : 044-712-3534

FAX : 044-712-0615

事業承継を真剣に考えているが、数値管理、自医院分析、スタッフ管理、将来ライフプランが出来ていないため、準備に着手できていない医療法人経営者様・個人診療所の皆様に、

事業承継をスムーズに行うための経営コンサルティング支援と税務会計支援の2つの切り口からサポートさせていただきます。

※税務会計支援は、グループ税理士法人がご支援させていただきます。

調査分析ステップ

各種現状分析から医院価値の算定一定決算書分析、患者分析(市場分析)、経営管理分析を実施いたします。

事業承継策企画提案ステップ

事業承継ニーズに基づく、事業承継企画(方針)をそれぞれの特徴や問題を考慮して、スムーズに患者さんを引継、かつ最小限の負担で済む方法をご提案させていただきます。

事業承継その他実施ステップ

事業承継計画(方針)の中から決定された方針を具体的に実行していきます。このステップの過程で明らかになった問題を税務上の課題として解決案をご提案させていただきます。

.png)

報酬料金 上記パッケージプラン 一式300万円~(税別)

※事業規模・内容により御見積させていただきます

各種現状分析から医院価値の算定―決算分析、患者分析(市場)、経営管理分析等

10年間の事業価値分析から事業計画書の作成

事業承継ニーズに基づく、事業承継企画(方針)の提案(複数可)

後継者の心構え、社内の環境整備および受入れスタディの実施

相続対策を含まえた生涯設計のご提案(退職金・退職年金・不動産収入等)

事業承継のタイミング等の実行計画

後継者が参加する事業承継検討会の開催

後継者の心構えと院内受入れスタディ・環境整備

オーナー一族との関係を構築し、権限と責任を理解させるスタディ

後継者への教育スタディとオーナー(創業者)と後継者の関係を教育・構築

地域医療と患者さんの引継、投下資本の回収判断

売却価格の算定、整理しておかなければならない物件や貸借契約の整理

法的手続き等

職員の再就職検討

院長先生を亡くし、地域の患者さんのことを考えて、リタイアしていた奥様(医師)が、午前のみ診療を再開していた医院を、40代医師が診療の切れ目なくリニューアルして、新規開業。(継承開業として保険請求遡及申請が認められたケース)

医療法人診療所の理事長が急死、息子はまだ医学部学生のため一旦診療所を休止、その間に開業希望50代医師に理事長就任依頼、医療法人の承継、診療所の再開を行った。息子が医師として戻ってきた時には、再承継を行う計画としている。

後継者がおらず、高齢な院長先生の診療所を承継、診療を行いながら近隣にて自身の診療所を建築し、移転開業を行った。。

テナント診療所を居ぬきのまま売買し、自身の医療法人(出資持分有経過型医療法人)を解散、承継した30代歯科医師は個人事業診療所にて承継開業した。

出資持分のある医療法人出資金を、早い時期よりご子息等へ持分移転を行い相続税対策を実行した。

引き継いだ職員に対し、新院長の診療方針、運営方針の理解を得るべく研修を実施した。

承継した医院の地域患者ニーズ及び患者層の把握をスタッフ全員で認識できるスタッフミーティングの実施。(最初から、前院長の診療スタイルと全く違ったスタイルで行う事は、患者数減少要因につながる恐れがある)

親族からの借入金が大きな金額になっていたので、親族の相続対策の面からも、事業承継方針実施の際に処理してしまうことにした。

出資持分の評価を引き下げるために、資産売却による売却損の算定や役員退職金の支給を行った。

承継後のライフプランを考え、家賃契約等を行い、承継後は不動産収入が入る形で生計が維持できるようにした。

無料相談のご予約

お問い合わせはこちら